Es ist nicht verwunderlich, dass wir Deutschen nach zwei schlimmen Weltkriegen der "eigenen Scholle" sehr zugeneigt sind. Aber ist das Eigenheim wirklich die beste Spardose? Wir haben Ihnen mit viel Aufwand ein fast einstündiges Interview vorbereitet, in den Mirko Otto pro und contra des selbst genutzten Wohneigentums an einem praktischen Beispielfall - dem unschuldigen Moderator Andrej Karpinski - erklärt. Er nimmt sich dabei auch dern vielen Selbstverständnisse und Missverständnisse an. Wetten, dass Sie vieles noch nicht wussten...?

Oft melden sich Interessenten in unserer Sozietät, die eine zu erwerbende Immobilie, sei dies eine Wohnung oder ein Haus, bewertet haben wollen. Es ist natürlich vollkommen richtig, sich dafür an Immobiliensachverständige wie uns zu wenden. Denn – das berichten uns auch unsere Kunden – nicht immer ist man sich wirklich sicher, ob ein Makler oder Verkäufer mit seiner Preisvorstellung richtig liegt.

„Dann habe ich meine eigenen vier Wände!“

Es ist auch kein Wunder, dass wir deshalb immer wieder mit einem der populärsten Irrtümer konfrontiert werden, der einfach nicht totzukriegen ist:

Das Eigenheim ist die beste und sicherste Geldanlage.

Nein. Ist Sie nicht.

Dazu ist es hilfreich, sich kurz vor Augen zu führen, was "Geld anlegen" eigentlich bedeutet. Das bedeutet, dass wir einen Betrag X, zum Beispiel 1.000 Euro nehmen und das Geld für irgendeinen Nutzen zur Verfügung stellen. Einer Bank, die es verleiht, einer Aktiengesellschaft, die expandieren will etc. Eigentlich ganz einfach.

Zur Sicherheit: Wir sprechen hier vom Eigenheim, also der selbst genutzten Wohnimmobilie. Dies ist bitte nicht mit der vermieteten Immobilie als Geldanlage zu verwechseln.

Bei jeder Geldanlage schaut man auf drei Dinge: Liquidität, Sicherheit und Rendite.

Anders ausgedrückt:

- Wie schnell komme ich an das Geld, das ich "eingesetzt" habe, wenn ich Geld brauche?

- Werde ich das Geld, welches ich angelegt habe, auch garantiert zurückbekommen?

- Um wie viel Prozent meines Geldes wächst mein "Einsatz" jedes Jahr?

Unser Geld soll für uns arbeiten und uns eine Rendite bringen. Zum Beispiel hätten wir gerne, dass wir nach einem Jahr 1.050 Euro haben. Das wären also 5 % Rendite.

Wenn jemand also beispielsweise 150.000 Euro in eine Eigentumswohnung steckt, dann wird er für dieses Geld keine Zinsen mehr bekommen. Er kann es ja nun nicht mehr anlegen. Hätte er es zu beispielsweise 5 % angelegt, dann hätte er nach einem Jahr Zinsen in Höhe von 7.500 €. Oder auch 625 € pro Monat. Eigentlich immer noch ganz einfach, oder?

Wenn jemand also beispielsweise 150.000 Euro in eine Eigentumswohnung steckt, dann wird er für dieses Geld keine Zinsen mehr bekommen. Er kann es ja nun nicht mehr anlegen. Hätte er es zu beispielsweise 5 % angelegt, dann hätte er nach einem Jahr Zinsen in Höhe von 7.500 €. Oder auch 625 € pro Monat. Eigentlich immer noch ganz einfach, oder?

Nun die Frage:

Würde er die gleiche Wohnung nicht kaufen, sondern mieten, wie viel Miete müsste er dann bezahlen? Das ist natürlich nicht ganz einfach, denn es kommt darauf an, wo diese Wohnung liegt, welche Größe sie hat, in welchem Zustand sie ist.

Allein in dem Moment, wo diese Wohnung eine Kaltmiete von unter 625 € kosten würde (was zumindest in Berlin durchaus möglich ist), dann hätte unser Anleger einen Verlust gemacht. Läge die Miete beispielsweise bei 500 € kalt, dann entgehen ihm in jedem Monat 125 €, die er sonst hätte kassieren können. Das sind 1.500 € im Jahr. Kein Weltuntergang, aber auch nicht schön.

Aber das ist noch lange nicht alles.

Meistens werden wir mit Fällen konfrontiert, in denen die Käufer planen, die Immobilie zu finanzieren, sprich: einen Kredit für den Kauf aufzunehmen. Dann läuft das Spiel sogar in die entgegengesetzte Richtung. Zwar mag der Käufer später die Kosten für die Kaltmiete sparen (die Nebenkosten für Heizung, Wasser, Strom bleiben einem niemals erspart, was ebenfalls gerne vergessen wird). Er zahlt aber nun monatlich an die Bank. Das ist natürlich nicht zwangsläufig falsch, kann aber unter Umständen auch nach hinten losgehen.

Überlegen Sie nur: Wenn Sie ein Haus für 300.000 Euro kaufen und über 15 Jahre finanzieren, dann werden Sie – vorsichtig gerechnet – letztendlich 450.000 € für dieses Haus bezahlt haben. Es war aber doch zum Zeitpunkt des Kaufs nur 300.000 € wert. Frage:

Wie kann so ein Eigenheim eine Geldanlage sein?

Nun mögen Sie einwenden: „Ich habe aber doch das Risiko, dass ich bei einer Geldanlage nicht immer zwingend 5 % bekomme!“ Das ist natürlich richtig. Aber noch häufiger erleben zumindest wir es, das vergessen wird, dass die Kosten nicht bei dem bleiben, was man mal eben so auf geduldigem Papier ausgerechnet hat:

Man hätte doch ganz gern im Bad noch etwas gemacht und plötzlich wird die ganze Angelegenheit 20.000 € teurer als eigentlich gedacht. Spätestens jetzt fallen alle Renditebetrachtungen krachend auseinander.

Eines weiß jeder, der schon einmal etwas verliehen hat: Mit einer eigenen Immobilie geht man immer ganz anders um als mit einer gemieteten. Hier wird eine Pflanze gekauft, hier noch eine Lampe neu eingebaut, dann sieht man (oder auch schon mal Frau...) in einer Zeitschrift ein paar tolle Dekotipps und schon kann von 625 € Kosten im Monat wirklich keine Rede mehr sein.

Bitte verstehen Sie uns richtig.

Es ist überhaupt nichts falsch daran, auf diesem Wege einen Traum wahr werden zu lassen. Für viele ist dies das eigene Heim einer der größten Träume in ihrem Leben und das ist völlig in Ordnung. Uns selbst geht es nicht anders.

Was man allerdings nicht tun sollte, ist, das Ganze als eine vernünftige, rationale Geldanlage hinzustellen. Vor sich selbst, vor der Bank oder vor Freunden und Bekannten.

Es ist wie das Cabrio, die Reise in die Karibik oder das neueste Smartphone:

Ein Luxus, ein Konsumgut.

Kommen wir zurück zu unserem Dreieck:

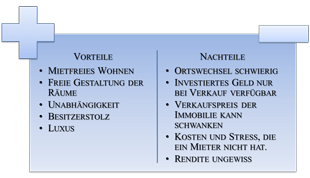

1. Liquidität: Wenn Sie sich unbedingt kurzfristig ein neues Auto zulegen müssen, dann hilft Ihnen Ihr Eigenheim überhaupt nichts. Sie können nicht einfach einen Schornstein verkaufen oder die italienische Designer-Badewanne.

Wenn Sie überhaupt kein Geld mehr haben sollten, dann können Sie - verzeihen Sie die Deutlichkeit - das Haus nicht einmal aufessen. Und Sie kommen nur an Geld, wenn Sie verkaufen. Dann wissen Sie aber nicht, wie die Preislage im Augenblick ist. Sie müssen sich ihr fügen. Und möglicherweise bekommen Sie dann viel mehr Geld, als Sie eigentlich brauchen. Umziehen müssen Sie sehr wahrscheinlich auch.

2. Sicherheit: Die Preise für Immobilien können durchaus fallen. Niemand kann garantieren, dass man eine Wohnung oder ein Haus zum gleichen Preis wieder verkaufen kann, den man einmal bezahlt hat. Manche werden durch solche Preisentwicklungen unanständig reich, die Mehrheit allerdings nicht.

3. Rentabilität: Wie bereits erklärt: Es kommen immer mehr Kosten auf einen zu, als man das ursprünglich geplant hat. Das passiert nicht nur bei Berliner Großflughäfen oder gewissen hanseatischen Konzerthäusern, sondern auch im privaten Rahmen. Fast immer liegen Zinsen, Reparaturen und zusätzliche Verschönerungen deutlich über einer gesparten Miete.

Nicht überzeugt...?

An alle Zweifler noch ein letzter Hinweis: Selbst, wenn Sie irgendwann Ihre Wohnung oder Ihr Haus abbezahlt haben: Zwei Dinge werden sich niemals ändern:

1. Nach 15 Jahren sind Bad und Küche nicht mehr zeitgemäß. Das alles mag eine unglaubliche Menge Geld gekostet haben, Sie werden allerdings niemanden finden, der ihnen im Falle eines Verkaufs dafür noch einen vernünftigen Preis zahlt.

2. Sie werden regelmäßig Kosten dafür haben, veraltete, überholte Dinge zu sanieren bzw. zu renovieren. Auch dieses Geld muss irgendwo herkommen. Bei anderen Geldanlagen gibt es so etwas nicht.

Auch wir leben im eigenen Haus.

Es ist toll. Es ist gut. Es ist teuer. Es ist völlig in Ordnung so und wir wollen nichts anderes.

Nur: Mit einer Geldanlage hat das überhaupt nichts zu tun. Und dass drei Kinder nicht wertmindernd auf eine Immobilie wirken, kann mir als Vater und Immobiliensachverständiger wirklich keiner erzählen...

Und nicht nur wir sehen das so. Schauen Sie mal...

Mirko Otto

Mirko Otto ist Diplom-Wirtschaftsingenieur und nach ISO/IEC 17024 zertifizierter Immobiliensachverständiger. Als Gründer der Sachverständigensozietät "Otto und Kollegen" ist der Vater von drei Kindern selbst Immobilieninvestor und seit 1997 mit der Bewertung von Immobilien jeder Art bestens vertraut.